Quy trình thẩm định hồ sơ vay thế chấp ngân hàng là vấn đề không thể thiếu khi bạn cần vay vốn bằng tài sản thế chấp. Vậy ngân hàng cần thẩm định những gì?

Thẩm định hồ sơ vay thế chấp ngân hàng là một trong những khâu quan trọng để ngân hàng ký quyết định cho vay vốn. Vậy ngân hàng thẩm định những gì khi cho vay thế chấp? Thời gian thẩm định bao lâu? Hãy cùng chúng tôi tìm hiểu sâu hơn trong bài viết dưới đây.

Tìm hiểu về hình thức vay thế chấp ngân hàng

Vay thế chấp được xem là hình thức vay vốn phổ biến tại ngân hàng Việt Nam. Người đi vay có các tài sản giá trị như: sổ đỏ, nhà ở, đất đai, ô tô… thuộc quyền sở hữu của khách hàng trong thời gian vay để đảm bảo quy định. Vì là tài sản thế chấp nên trong trường hợp người vay không có khả năng trả nợ thì dĩ nhiên tài sản đó sẽ được chuyển nhượng toàn quyền thuộc sở hữu của ngân hàng theo hợp đồng đã ký kết.

Hiện nay có 2 hình thức vay thế chấp cơ bản được các ngân hàng áp dụng:

Vay thế chấp tài sản trực tiếp: Là hình thức khách hàng dùng tài sản của mình thế chấp hình thành từ vốn vay. Ví dụ bạn vay vốn để xây dựng nhà xưởng thì thế chấp chính nhà xưởng đó.

Vay thế chấp tài sản gián tiếp: Là hình thức vay khi bạn có một tài sản khác như đất, nhà, ô tô và dùng nó để thế chấp mở nhà hàng, xây nhà xưởng…

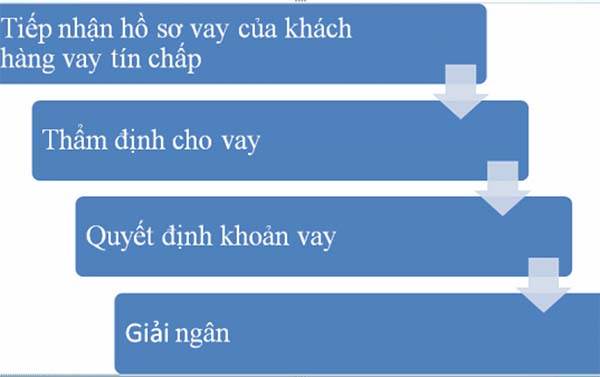

Quy trình thẩm định hồ sơ vay thế chấp ngân hàng gồm những gì?

Hiện nay về cơ bản các ngân hàng đều có quy trình thẩm định hồ sơ vay thế chấp ngân hàng tương tự nhau. Dưới đây là một số bước thẩm định hồ sơ vay ngân hàng.

Bước 1: Mỗi ngân hàng đều có một bộ phận thẩm định hồ sơ vay. Họ sẽ tiếp nhận nhu cầu vay của khách hàng qua điện thoại.

Bước 2: Khách hàng sẽ chuẩn bị hồ sơ và giấy tờ tài sản đảm bảo thế chấp gửi đến ngân hàng.

Bước 3: Bằng nghiệp vụ và kinh nghiệm thẩm định, cán bộ thẩm định ngân hàng sẽ định giá tài sản thế chấp đảm bảo sơ bộ và kiểm tra lịch sử vay vốn của khách hàng.

Bước 4: Cán bộ sẽ thẩm định trực tiếp khách hàng vay và đánh giá chất lượng khoản vay vốn đó.

Bước 5: Sau khi có kết quả thẩm định thì cán bộ sẽ trình hồ sơ ký duyệt đối với khách hàng được phép vay vốn.

Bước 6: Hai bên ký hợp đồng công chứng và tiến hành giải ngân.

Các bước trên đều được thực hiện nghiêm ngặt, gắt gao vì đây là khâu quan trọng để các ngân hàng tránh được rủi ro nợ xấu.

Những điểm quan trọng trong thẩm định tài sản thế chấp

Tiếp nhận thông tin vay thế chấp qua điện thoại

Khách hàng sẽ cung cấp những thông tin cơ bản đầu tiên cho cán bộ thẩm định ngân hàng. Và những thông tin quan trọng dưới đây là bước đầu để khẳng định bạn có được chấp nhận vay vốn không.

- Thông tin pháp lý có rõ ràng không? Bạn đã kết hôn hay còn độc thân?

- Thu nhập hàng tháng là bao nhiêu? Nguồn thu nhập từ đâu?

- Nguồn thu nhập của bạn có ổn định không? Ngoài ra bạn có nguồn thu nào khác không?

- Bạn vay vốn để làm gì? Mục đích vay?

- Nhu cầu vay của bạn bao nhiêu?

- Tài sản thế chấp là gì? Tài sản thuộc về quyền sở hữu của ai?

- Lịch tử tín dụng của bạn có tốt không?

- Thái độ đi vay vốn như thế nào?

Hồ sơ cần thiết để có thể vay thế chấp tài sản

Để có thể đảm bảo ngân hàng chấp nhận có bạn vay thế chấp hay không thì hồ sơ của bạn phải thật đầy đủ, chứng thực rõ ràng. Hồ sơ bao gồm:

- Chứng minh thư hoặc hộ chiếu của bạn khi đi vay.

- Giấy xác nhận tình trạng hôn nhân hay chứng nhận độc thân.

- Sổ hộ khẩu có tên người vay hay sổ tạm trú.

- Sao kê bảng lương 3 tháng gần nhất.

- Nếu như bạn có nguồn thu nhập là cho thuê tài sản thì phải có giấy tờ chứng minh.

- Nếu nguồn thu nhập từ kinh doanh thì cần trình giấy phép ĐKKD, hóa đơn.

- Các loại giấy tờ khác như giấy xác nhận mua bán vật liệu.

Những yếu tố quyết định đến kết quả thẩm định

Để hồ sơ của bạn được cán bộ thẩm định dễ dàng chấp nhận thì bạn cần phải nắm được các điều kiện căn bản.

Đối với người đi vay vốn

- Bạn phải thể hiện và chứng minh được cho bộ phận thẩm định rằng mình có khả năng trả nợ bằng việc cho thấy nguồn thu nhập ổn định, rõ ràng càng tốt.

- Phải đảm bảo rằng lịch sử vay vốn của bạn chưa từng vướng vào nợ xấu.

- Tài sản mà bạn đưa ra thế chấp phải đảm bảo đúng quy định của ngân hàng vay.

- Bạn phải thể hiện thái độ tốt khi đi vay vốn.

Đối với tài sản thế chấp

- Không chỉ phải chứng minh được nguồn thu nhập ổn định mà các tài sản đem ra thế chấp như ô tô, nhà, đất, công trình… phải đảm bảo tính pháp lý theo quy định.

- Tài sản thế chấp bắt buộc là thuộc quyền sở hữu hoặc sự quản lý của khách hàng đi vay.

- Tài sản được pháp luật cho phép, không bị cấm khi mua bán, chuyển nhượng.

- Vào thời điểm ký hợp đồng vay vốn thì tài sản thế chấp phải đảm bảo không có bất kỳ tranh chấp về quyền quản lý, sở hữu.

5 yếu tố tạo thành chất lượng khoản vay thế chấp, kết quả thẩm định

- Yếu tố thu nhập: Điều này quyết định đến khả năng trả gốc và lãi cho khoản vay.

- Yếu tố 2: Tài sản đảm bảo cho khoản vay có giá trị thế nào và tính pháp lý minh bạch, rõ ràng.

- Yếu tố 3: Lịch sử vay vốn trước đó trên hệ thống CIC.

- Yếu tố 4: Mục đích vay vốn để làm gì.

- Yếu tố 5: Thái độ hợp tác khi vay vốn.

Sau quá trình thẩm định thì hồ sơ khách hàng và các giấy tờ xác thực sẽ được cán bộ ngân hàng tiến hành lập bảng đề xuất tín dụng, sau đó gửi lên lãnh đạo có thẩm quyền xin phê duyệt.

Đối với các khoản vay nhỏ, dưới 10 triệu thì việc phê duyệt dễ dàng, nhanh chóng. Còn các các khoản vay lớn hơn 10 triệu thì ngân hàng sẽ gửi đến một bộ phận độc lập để tiến hành thẩm định lần nữa, đảm bảo tính xác thực sau đó mới tiến hành phê duyệt. Khi đã qua được vòng thẩm định này thì bạn sẽ nhanh chóng nhận được tiền vay của ngân hàng.

Như vậy bạn đã hiểu được thẩm định những gì khi cho vay thế chấp. Đây đều là những thông tin hữu ích cho ai có nhu cầu vay thế chấp ngân hàng. Hãy nắm rõ để có thể lập hồ sơ vay vốn hoàn hảo và vượt qua các bước thẩm định của ngân hàng nhé.

đăng ký tư vấn vay thế chấp miễn phí

Chi tiết yêu cầu và thông tin liên hệ